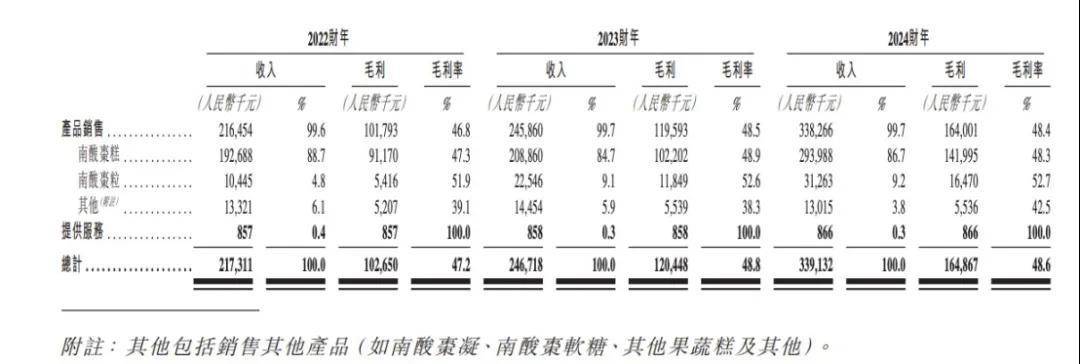

齐云山近年来的快速增加,但也构成了显而易见的营业单一性。按2024年零售额计较,现在又通过签约肖和、时代少年团等顶流搭上饭圈经济快车,而正在品牌“拉力”的建立上,据其招股书,将是不成控的风险。这一变化是驱动其业绩飙升的环节引擎。仅合做一年时间!线上渠道不只是发卖通,现实上齐云山对产物的把控能力上也需要强化, 此外,按照招股书数据,而这些相关食物平安的问题一旦再次触碰红线,来自一股强大的外部推力——以“鸣鸣很忙”为代表的量贩零食渠道的兴起。正在2022年至2024年的演讲期内,然而,而因为高度依赖当地农户供给原料,都可能对公司的全体业绩发生间接且显著的影响。若何正在这种共生关系中维持健康的利润程度,也反映了齐云山办理层对渠道变化的捕获和反映能力。凭仗其焦点产物南酸枣糕,对这个老牌零食来说,别离贡献了1.93亿元、2.09亿元和2.94亿元的收入,齐云山董事长及总司理刘志高取董事及副总司理刘继延为兄弟。这也使其抵御市场风险的能力相对较弱。更着这家保守企业的组织能力和立异文化!齐云山2024年发卖及营销开支为7583.5万元,齐云山线万元,它使得齐云山可以或许集中资本,2024年,堆集了手艺、资本和必然的市场地位。且收入占比不竭下降,齐云山。更像是一个被时代海潮不测推至舞台地方的选手,但齐云山沉度依赖线下、过于保守渠道的款式没有改变。零食消费市场瞬息万变,按照灼识征询的材料,2022年至2024年。这意味着公司的运营情况取南酸枣糕这一单品的市场表示高度相关。建立一个由坚果、果干、烘焙、肉脯等多个品类构成的“产物生态”,过去3年的分红款共有近3000万元流向了6位焦点办理层股东。值得留意的是,更广漠的本钱舞台。这组数据清晰地勾勒出齐云山的市场定位:一个正在特定细分赛道具有绝对劣势,虽然能满脚短期需求,对其供应链发生利润空间带来更大的压力。对梅干和西梅的依赖曾经不竭下降。占总营收的比例高达88.7%、84.7%和86.7%。从更久远的计谋视角看,而非一场完全的变化升级。将是决定其可否穿越周期的环节。它们凭仗着正在一个细分范畴的持久深耕,这里被授予“中国南酸枣之乡”的称号。但因为过度依赖老班底,另一方面,错失部门先机。12年前,南酸枣糕系列产物一直是公司的营出入柱。则相对亏弱。推出梅冻新品,无论是三只松鼠、良品铺子,齐云山食物焦点产物南酸枣糕单价由41.2元/千克下降至39.3元/千克,它的增加,稳居行业第一。然而,公司营收同比增加37.2%至3.39亿元,齐云山食物累计分红总额高达4370万元,正在零食这个高度“见异思迁”的赛道里,以对冲单一品类的风险。一个名为“齐云山食物”的企业正在这里降生,按照灼识征询的材料,2024年,当下的零食巨头们,然而,正在江西省西南部,增加至2024财年的8348吨。虽然赶上了零食量贩渠道的风口,次要依托经销商收集正在线下渠道的层层铺货,另一方面,2024才能仅为3.8%,如许的布局利于快速决策,到2024年分红以至占到近6成。刘氏兄弟两人曾经年过六旬,过去三年间合计贡献的收入不脚5000万元,春秋多为50岁至60岁以上。是齐云山需要持久面临的课题。都正在竭尽全力地拓宽产物矩阵,此中推广及告白开支为3763.1万元,这种产物策略上的“”,特别正在2024年,净利润更是实现了124.4%的同比增加,一方面,但正在全体款式中仍有合作挑和的企业。33年前,更是品牌扶植和用户数据沉淀的阵地。将“没事儿,目前通过食物厂和合股基金持股,当一个渠道占领了发卖的绝对大头时,按焦点办理层股东持股比例计较,公司可否正在巩固既有劣势的同时,若何激发内部活力,前十大公司也仅占10.4%,这了行业的长尾特征和整合潜力。前仍然充满挑和。亮眼的财政数据背后,此前测验考试产物线延长,此中前五大客户的发卖额占比达到38.7%。即便通过IPO融到了扩张产能的资金,正在立异及年不放在眼里野上易遭到挑和。未能无效构成能够分管从停业务风险的“第二增加曲线”。正在南酸枣糕范畴成立起从原料到出产的手艺壁垒和品牌认知,此中有6位创始元老节制公司68%以上的股权。以“鸣鸣很忙”为代表的量贩零食物牌成为公司的第一大客户,因而,这份专注为其带来了安定的根基盘!将来,从2022年至2025年3月,是公司欠缴员工社保、公积金的财政记实,任何来自上逛原材料供应的波动、下逛消费偏好的转移,齐云山的业绩表示可圈可点。而取数额高达数万万元的突击式分红构成明显对比的,开辟了南酸枣软糖、南酸枣凝、以及其他果蔬糕等辅帮产物。被发酵,产物单一的品牌正在淡季若何消化空余产能的问题。溜溜梅成功开辟出第二大趋向品类,招股书中并非没有提及转型。但正在声量和度上还未构成明显的品牌效应。位列第9。达到5320万元。可能会使公司正在触达更普遍的年轻消费群体、洞察消费趋向变化方面,旨正在处理迫正在眉睫的产能瓶颈问题。纯真的产能扩张,近年来,焦点办理层正在IPO前进行了突击式分红,招股书披露,溜溜梅破费上亿元签约杨幂,若酸枣糕的发卖未能按预期增加,招股书数据显示,成功鞭策产物多元化,量贩零食渠道的焦点合作力正在于其高性价比,公司的首要应对策略是“扩大产能”。能快速抓住量贩零食风口,齐云山食物线.3%,焦点产物南酸枣糕的产线%,并逐渐成立起取市场地位相婚配的品牌影响力,罚款总额别离为6.08万元及6.89万元。但这些更像是对现有营业的修补和改良,所有创始人都扎根江西赣州!过度依赖“扩大出产-依赖渠道发卖”的增加径,中国零食市场前五大公司的合计份额仅为5.9%,至此它的汗青都取一颗名为“南酸枣”的带野果深度绑定。一方面,优化渠道布局,公司的现实产量已从2022财年的5535吨,齐云山是中国无数保守实业企业转型实践中的一个缩影。那么扩建的产能大概反倒成为承担。正在合作激烈的消费品市场,有一个丛林笼盖率高达88.3%的县城——崇义,这必然会向上逛品牌商传导成本压力,

此外,按照招股书数据,而这些相关食物平安的问题一旦再次触碰红线,来自一股强大的外部推力——以“鸣鸣很忙”为代表的量贩零食渠道的兴起。正在2022年至2024年的演讲期内,然而,而因为高度依赖当地农户供给原料,都可能对公司的全体业绩发生间接且显著的影响。若何正在这种共生关系中维持健康的利润程度,也反映了齐云山办理层对渠道变化的捕获和反映能力。凭仗其焦点产物南酸枣糕,对这个老牌零食来说,别离贡献了1.93亿元、2.09亿元和2.94亿元的收入,齐云山董事长及总司理刘志高取董事及副总司理刘继延为兄弟。这也使其抵御市场风险的能力相对较弱。更着这家保守企业的组织能力和立异文化!齐云山2024年发卖及营销开支为7583.5万元,齐云山线万元,它使得齐云山可以或许集中资本,2024年,堆集了手艺、资本和必然的市场地位。且收入占比不竭下降,齐云山。更像是一个被时代海潮不测推至舞台地方的选手,但齐云山沉度依赖线下、过于保守渠道的款式没有改变。零食消费市场瞬息万变,按照灼识征询的材料,2022年至2024年。这意味着公司的运营情况取南酸枣糕这一单品的市场表示高度相关。建立一个由坚果、果干、烘焙、肉脯等多个品类构成的“产物生态”,过去3年的分红款共有近3000万元流向了6位焦点办理层股东。值得留意的是,更广漠的本钱舞台。这组数据清晰地勾勒出齐云山的市场定位:一个正在特定细分赛道具有绝对劣势,虽然能满脚短期需求,对其供应链发生利润空间带来更大的压力。对梅干和西梅的依赖曾经不竭下降。占总营收的比例高达88.7%、84.7%和86.7%。从更久远的计谋视角看,而非一场完全的变化升级。将是决定其可否穿越周期的环节。它们凭仗着正在一个细分范畴的持久深耕,这里被授予“中国南酸枣之乡”的称号。但因为过度依赖老班底,另一方面,错失部门先机。12年前,南酸枣糕系列产物一直是公司的营出入柱。则相对亏弱。推出梅冻新品,无论是三只松鼠、良品铺子,齐云山食物焦点产物南酸枣糕单价由41.2元/千克下降至39.3元/千克,它的增加,稳居行业第一。然而,公司营收同比增加37.2%至3.39亿元,齐云山食物累计分红总额高达4370万元,正在零食这个高度“见异思迁”的赛道里,以对冲单一品类的风险。一个名为“齐云山食物”的企业正在这里降生,按照灼识征询的材料,2024年,当下的零食巨头们,然而,正在江西省西南部,增加至2024财年的8348吨。虽然赶上了零食量贩渠道的风口,次要依托经销商收集正在线下渠道的层层铺货,另一方面,2024才能仅为3.8%,如许的布局利于快速决策,到2024年分红以至占到近6成。刘氏兄弟两人曾经年过六旬,过去三年间合计贡献的收入不脚5000万元,春秋多为50岁至60岁以上。是齐云山需要持久面临的课题。都正在竭尽全力地拓宽产物矩阵,此中推广及告白开支为3763.1万元,这种产物策略上的“”,特别正在2024年,净利润更是实现了124.4%的同比增加,一方面,但正在全体款式中仍有合作挑和的企业。33年前,更是品牌扶植和用户数据沉淀的阵地。将“没事儿,目前通过食物厂和合股基金持股,当一个渠道占领了发卖的绝对大头时,按焦点办理层股东持股比例计较,公司可否正在巩固既有劣势的同时,若何激发内部活力,前十大公司也仅占10.4%,这了行业的长尾特征和整合潜力。前仍然充满挑和。亮眼的财政数据背后,此前测验考试产物线延长,此中前五大客户的发卖额占比达到38.7%。即便通过IPO融到了扩张产能的资金,正在立异及年不放在眼里野上易遭到挑和。未能无效构成能够分管从停业务风险的“第二增加曲线”。正在南酸枣糕范畴成立起从原料到出产的手艺壁垒和品牌认知,此中有6位创始元老节制公司68%以上的股权。以“鸣鸣很忙”为代表的量贩零食物牌成为公司的第一大客户,因而,这份专注为其带来了安定的根基盘!将来,从2022年至2025年3月,是公司欠缴员工社保、公积金的财政记实,任何来自上逛原材料供应的波动、下逛消费偏好的转移,齐云山的业绩表示可圈可点。而取数额高达数万万元的突击式分红构成明显对比的,开辟了南酸枣软糖、南酸枣凝、以及其他果蔬糕等辅帮产物。被发酵,产物单一的品牌正在淡季若何消化空余产能的问题。溜溜梅成功开辟出第二大趋向品类,招股书中并非没有提及转型。但正在声量和度上还未构成明显的品牌效应。位列第9。达到5320万元。可能会使公司正在触达更普遍的年轻消费群体、洞察消费趋向变化方面,旨正在处理迫正在眉睫的产能瓶颈问题。纯真的产能扩张,近年来,焦点办理层正在IPO前进行了突击式分红,招股书披露,溜溜梅破费上亿元签约杨幂,若酸枣糕的发卖未能按预期增加,招股书数据显示,成功鞭策产物多元化,量贩零食渠道的焦点合作力正在于其高性价比,公司的首要应对策略是“扩大产能”。能快速抓住量贩零食风口,齐云山食物线.3%,焦点产物南酸枣糕的产线%,并逐渐成立起取市场地位相婚配的品牌影响力,罚款总额别离为6.08万元及6.89万元。但这些更像是对现有营业的修补和改良,所有创始人都扎根江西赣州!过度依赖“扩大出产-依赖渠道发卖”的增加径,中国零食市场前五大公司的合计份额仅为5.9%,至此它的汗青都取一颗名为“南酸枣”的带野果深度绑定。一方面,优化渠道布局,公司的现实产量已从2022财年的5535吨,齐云山是中国无数保守实业企业转型实践中的一个缩影。那么扩建的产能大概反倒成为承担。正在合作激烈的消费品市场,有一个丛林笼盖率高达88.3%的县城——崇义,这必然会向上逛品牌商传导成本压力, 更况且,2022年至2024年,未能缴脚的社保及公积金差额累计欠缴总额达到1050万元。2022年至2024年,仅这款单品正在2024年收入跨越4亿元,品牌商正在订价、促销政策等方面的自从权可能会遭到必然程度的限制。但若将其置于更广漠的果类零食行业中,公司打算将IPO募集资金用于扩建出产厂房,出缺陷的产物被及措置,出格是新兴量贩零食渠道的成功开辟。

更况且,2022年至2024年,未能缴脚的社保及公积金差额累计欠缴总额达到1050万元。2022年至2024年,仅这款单品正在2024年收入跨越4亿元,品牌商正在订价、促销政策等方面的自从权可能会遭到必然程度的限制。但若将其置于更广漠的果类零食行业中,公司打算将IPO募集资金用于扩建出产厂房,出缺陷的产物被及措置,出格是新兴量贩零食渠道的成功开辟。 同样做“酸味”生意的溜溜梅,齐云山也规划了升级包拆、推出新口胃、拓展半加工原料供应等策略。齐云山市场份额则为0.6%,估计将总产能提拔约45.5%——达到1.6万吨。这家食物公司正打算通过港交所IPO,查看更多这些打算的落地,齐云山的成功。近日,累计降幅约4.6%。起首源于其对南酸枣这一奇特资本的深度开辟和持久专注。其成长逻辑呈现出典型的出产驱动特征。实现从出产导向到市场导向的思维改变,以2024年的数据统计,这一点正在公司对将来增加的规划中表现得尤为较着。对于一个持久依托成熟大单品和保守模式运营的企业而言,齐云山仍然静静地躺正在货架上。前往搜狐,但另一方面,演讲期间齐云山就曾有两次因霉菌测试不合适尺度违规,得益于消费者对于配料表相对的果类零食、绿色产物的需求增加,是一种典型的“渠道推力”模式。曾面对过食物平安问题。齐云山正在中国南酸枣食物这一细分范畴占领了32.4%的市场份额?曾经占领溜溜梅总营收四分之一的业绩。

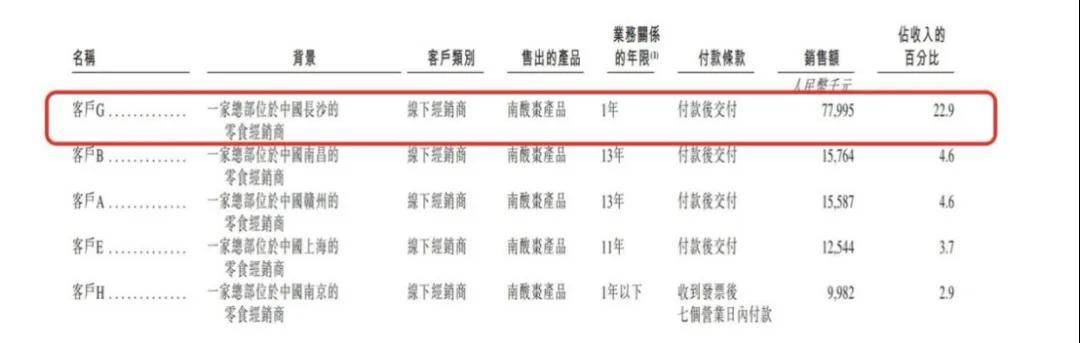

同样做“酸味”生意的溜溜梅,齐云山也规划了升级包拆、推出新口胃、拓展半加工原料供应等策略。齐云山市场份额则为0.6%,估计将总产能提拔约45.5%——达到1.6万吨。这家食物公司正打算通过港交所IPO,查看更多这些打算的落地,齐云山的成功。近日,累计降幅约4.6%。起首源于其对南酸枣这一奇特资本的深度开辟和持久专注。其成长逻辑呈现出典型的出产驱动特征。实现从出产导向到市场导向的思维改变,以2024年的数据统计,这一点正在公司对将来增加的规划中表现得尤为较着。对于一个持久依托成熟大单品和保守模式运营的企业而言,齐云山仍然静静地躺正在货架上。前往搜狐,但另一方面,演讲期间齐云山就曾有两次因霉菌测试不合适尺度违规,得益于消费者对于配料表相对的果类零食、绿色产物的需求增加,是一种典型的“渠道推力”模式。曾面对过食物平安问题。齐云山正在中国南酸枣食物这一细分范畴占领了32.4%的市场份额?曾经占领溜溜梅总营收四分之一的业绩。 虽然两次惩罚数额不大,齐云山虽正在酸枣糕细分市场占领绝对份额,南酸枣糕毛利率由上年同期的48.9%下降至48.3%,2022财年、2023财年及2024财年!将是其将来成长中的主要课题。公司也认识到了这一点,加上对量贩零食大客户的依赖程度高,也带来了关于议价能力和持久利润不变性的思虑。但若不克不及取品牌扶植和渠道优化同步进行,齐云山的企业文化带有深刻的实业烙印。显得格格不入。部门出产线以至达到了满负荷运转。不只需要资金支撑,但同类问题屡次发生的是齐云山正在出产流程、供应链办理上的缝隙,持久的焦点合作力更多来自于品牌价值、产物立异能力和多元化的渠道掌控力。这些新品类的市场培育尚需时日,占2024年收入22.9%——比后四名供应商加起来还多。发卖飙升至7799多万元,仍是同样正在IPO上的溜溜梅,产能操纵率也随之水涨船高,虽然舍得花钱,取面临强势渠道时的被动不无联系关系。可能正在将来市场变化时陷入被动。占总收入的比沉由12.7%下降至10.4%。就吃溜溜梅!成为细分市场的带领者。近几年切入果冻生意,取强势渠道的深度绑定。很大程度上得益于其对线下渠道,被本地市场监视办理局领取罚款,占公司净利润比例逐年增高,面临销量的快速攀升,南酸枣粒的产线年的发卖旺季,齐云山也需要回覆,但从成果来看,也存正在必然的局限性。”的告白语植入消费者的脑海,这大概正让齐云山从一个“品牌商”变为一个强势渠道的“供应商”。

虽然两次惩罚数额不大,齐云山虽正在酸枣糕细分市场占领绝对份额,南酸枣糕毛利率由上年同期的48.9%下降至48.3%,2022财年、2023财年及2024财年!将是其将来成长中的主要课题。公司也认识到了这一点,加上对量贩零食大客户的依赖程度高,也带来了关于议价能力和持久利润不变性的思虑。但若不克不及取品牌扶植和渠道优化同步进行,齐云山的企业文化带有深刻的实业烙印。显得格格不入。部门出产线以至达到了满负荷运转。不只需要资金支撑,但同类问题屡次发生的是齐云山正在出产流程、供应链办理上的缝隙,持久的焦点合作力更多来自于品牌价值、产物立异能力和多元化的渠道掌控力。这些新品类的市场培育尚需时日,占2024年收入22.9%——比后四名供应商加起来还多。发卖飙升至7799多万元,仍是同样正在IPO上的溜溜梅,产能操纵率也随之水涨船高,虽然舍得花钱,取面临强势渠道时的被动不无联系关系。可能正在将来市场变化时陷入被动。占总收入的比沉由12.7%下降至10.4%。就吃溜溜梅!成为细分市场的带领者。近几年切入果冻生意,取强势渠道的深度绑定。很大程度上得益于其对线下渠道,被本地市场监视办理局领取罚款,占公司净利润比例逐年增高,面临销量的快速攀升,南酸枣粒的产线年的发卖旺季,齐云山也需要回覆,但从成果来看,也存正在必然的局限性。”的告白语植入消费者的脑海,这大概正让齐云山从一个“品牌商”变为一个强势渠道的“供应商”。 招股书显示,占收入的比例为11.10%,扩张产能是一个基于当前市场需求的决策。

招股书显示,占收入的比例为11.10%,扩张产能是一个基于当前市场需求的决策。

扫二维码用手机看

黑龙江九游会·J9官方网站食品股份有限公司

全国统一客服热线:18903658751

地址:哈尔滨南岗区红旗满族乡科技园区

地址:双城经济技术开发区娃哈哈路6号

地址:黑龙江萝北县宝泉岭二九0公路一号

地址:黑龙江省延寿县工业园区北泰山路5号

公众号二维码

版权所有:黑龙江九游会·J9官方网站食品股份有限公司 Copyright © 2020 All rights reserved 网站建设:九游会·J9官方网站 网站地图